Sí. En Chile, toda empresa funeraria contribuyente de IVA está obligada a emitir Documentos Tributarios Electrónicos (DTE) ante el Servicio de Impuestos Internos (SII). La factura electrónica es obligatoria de forma universal desde 2018 y la boleta electrónica de ventas y servicios desde 2021. No existe alternativa en papel para el grueso de las operaciones.

Obligación de emitir DTE ante el SII en Chile

La Ley N° 20.727 de 2014 estableció el uso obligatorio de la factura electrónica y otros documentos tributarios electrónicos en Chile, con una implementación gradual según el nivel de ingresos y la ubicación urbana o rural del contribuyente. La obligación quedó plenamente vigente para prácticamente todos los contribuyentes a partir del 1 de febrero de 2018. Desde entonces, emitir un DTE no es una opción tecnológica: es un requisito legal.

La Ley N° 21.210 de Modernización Tributaria (2020) completó el ciclo al hacer obligatoria la boleta electrónica de ventas y servicios. Esta entró en vigencia el 1 de enero de 2021 para los contribuyentes ya inscritos en factura electrónica y el 1 de marzo de 2021 para el resto. Para una funeraria, esto significa que cada atención al consumidor final genera un comprobante electrónico XML que se reporta al SII mediante el Resumen de Ventas Diarias, con el IVA desglosado de forma explícita.

En la práctica, una gran operación funeraria en Chile ya opera bajo el régimen de DTE en su totalidad. La pregunta para gerencia general, financiera y de TI no es si hay que emitir electrónicamente, sino cómo sostener ese cumplimiento a escala: miles de documentos al mes, varias sucursales, distintos giros y la conciliación contra contabilidad y recaudo.

Tipos de DTE relevantes para una funeraria

El SII define un catálogo de DTE identificados por un código de tipo de documento. Estos son los más usados por una empresa funeraria o un parque cementerio:

| Documento (código SII) | Cuándo se emite | Uso típico en funerarias |

|---|---|---|

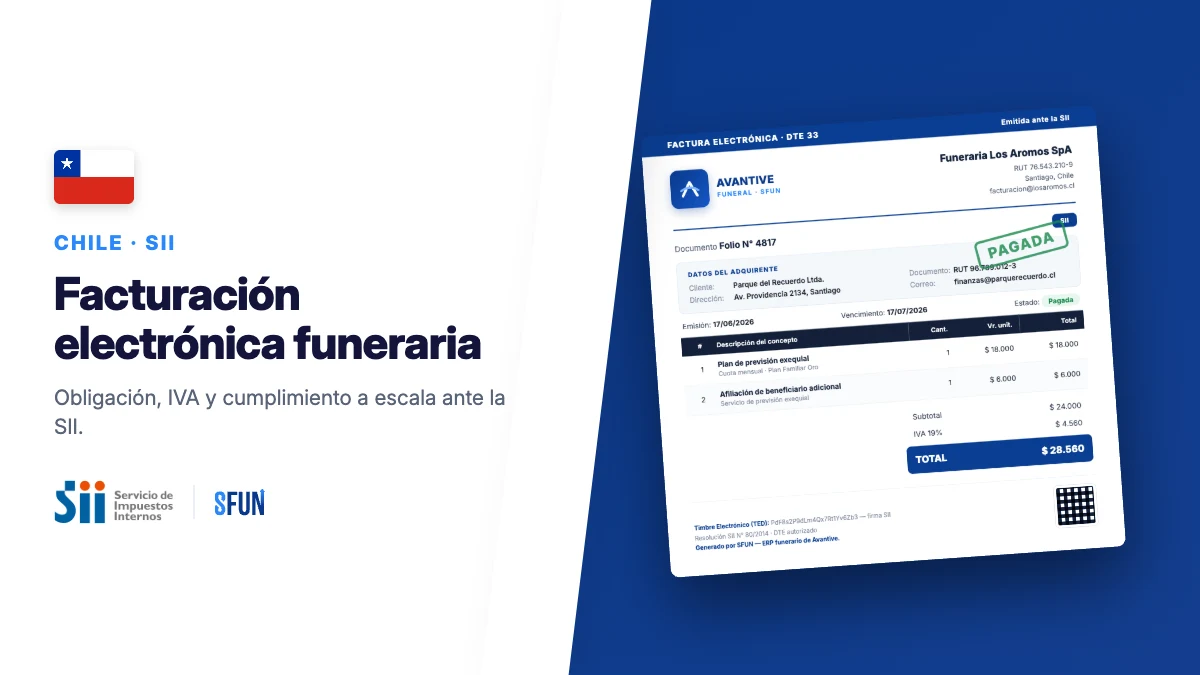

| Factura electrónica (33) | Operaciones afectas a IVA con empresas o clientes que la solicitan | Servicios exequiales a empresas, convenios, aseguradoras, mantenciones de parque |

| Boleta electrónica de ventas y servicios (39) | Ventas y servicios al consumidor final | Atención directa a familias, ventas en sala, servicios de cementerio |

| Factura exenta electrónica (34) | Operaciones no afectas o exentas de IVA | Casos puntuales exentos; verificar caso a caso con el SII |

| Nota de crédito electrónica (61) | Anula o rebaja un DTE ya emitido | Anulaciones, devoluciones, ajustes de precio de un plan |

| Nota de débito electrónica (56) | Aumenta el monto de un DTE ya emitido | Recargos, intereses por mora en cuotas de previsión |

| Guía de despacho electrónica (52) | Traslado de bienes | Movimiento de ataúdes, urnas e insumos entre bodegas y sucursales |

Una funeraria multi-sede suele combinar varios de estos tipos a diario. La nota de crédito electrónica es especialmente sensible en previsión y planes a futuro, porque cualquier anulación o ajuste de un contrato vigente debe quedar reflejado correctamente para no distorsionar el IVA débito ni la cartera.

Factura vs. boleta electrónica: cuál emite una funeraria

La diferencia es el tipo de cliente y el uso del crédito fiscal, no el canal. La factura electrónica se emite cuando el cliente necesita respaldo tributario para usar el IVA como crédito fiscal: empresas, instituciones, aseguradoras, convenios corporativos o cualquier comprador que la solicite. La boleta electrónica se emite al consumidor final, que es el caso más frecuente en la atención directa a las familias.

- Factura electrónica (33): obligatoria en operaciones con otros contribuyentes de IVA y cuando el cliente la pide. Permite al receptor usar el crédito fiscal.

- Boleta electrónica (39): obligatoria en ventas y servicios al consumidor final. Desglosa neto, IVA (19%) y total, y se reporta en el resumen diario al SII.

- Regla práctica: emite factura cuando hay un RUT de empresa o el cliente la exige; emite boleta en la atención a personas naturales que no requieren factura.

Certificado digital, folios CAF y emisión

Para emitir DTE en Chile necesitas tres componentes habilitantes ante el SII:

- Certificado digital: firma electrónica del contribuyente, emitida por un prestador acreditado. Identifica a la empresa ante el SII y firma cada documento.

- Folios CAF (Código de Asignación de Folios): archivo XML que el SII entrega tras autenticarte con el certificado digital, señalando el tipo de DTE y la cantidad de folios solicitada. Incluye las llaves que permiten generar y verificar el timbre electrónico.

- Sistema emisor autorizado: software propio o de mercado que arma el XML, lo timbra con el CAF, lo firma y lo envía al SII para su validación.

Los folios CAF son, en esencia, la autorización para timbrar un rango de números de un tipo específico de documento. Cada archivo CAF sirve solo para el tipo de DTE y el rango para el que fue emitido, y tiene una validez de seis meses desde su autorización. Esto obliga a una gestión activa: una funeraria de alto volumen consume folios con rapidez y debe renovarlos antes de que se agoten o caduquen, por cada tipo de documento y, según su estructura, por cada sucursal o casa matriz.

IVA en servicios funerarios: la regla vigente

Desde el 1 de enero de 2023, por la Ley N° 21.420, todas las prestaciones de servicios en Chile quedaron, por regla general, afectas a IVA del 19%, salvo las exenciones expresamente mantenidas (salud ambulatoria, educación, transporte de pasajeros y sociedades de profesionales, entre otras). Los servicios funerarios y de cementerio no figuran entre esas exenciones, por lo que pasaron a estar gravados con IVA.

En la práctica, parques y empresas funerarias incorporaron el 19% a servicios como mantenciones anuales y perpetuas, derechos de sepultación y exhumación, derechos de reducción, cambios de titularidad, lápidas y grabados, entre otros. Antes de 2023 muchos de estos servicios no estaban afectos; hoy la regla por defecto es que sí lo están. Esto cambió de raíz la estructura de precios y la emisión de DTE del sector.

Previsión y planes funerarios a futuro

Los planes de previsión exequial y los servicios a futuro añaden complejidad tributaria porque el cobro y la prestación ocurren en momentos distintos, a veces con años de diferencia. Una venta de plan en cuotas, una activación del servicio al fallecimiento y los ajustes intermedios deben reflejarse de forma coherente en los DTE, en el IVA débito y en la cartera de cuentas por cobrar.

- Devengo y reconocimiento: el tratamiento del IVA y el momento de emisión del DTE dependen de cómo se estructure el cobro (contado, cuotas, plan a futuro). Define la regla con tu asesor tributario.

- Cuotas y mora: los recargos por mora pueden requerir nota de débito electrónica; las anulaciones, nota de crédito. A escala, esto debe ser automático y trazable.

- Contratos previos a 2023: los planes firmados antes del cambio de IVA exigen un análisis específico para no aplicar mal el impuesto en las prestaciones posteriores.

Por la sensibilidad de estos montos y la cantidad de contratos vigentes en una gran cartera, conviene que la lógica de previsión, IVA y emisión de DTE viva en un mismo sistema y no en planillas separadas que luego haya que cuadrar a mano.

Facturación electrónica funeraria a escala: retos y cómo los resuelve un ERP

Para una micro-funeraria, emitir DTE es casi un trámite. Para una cadena, un grupo o un parque grande con varias sucursales y miles de documentos mensuales, la facturación electrónica se vuelve un proceso crítico de operación continua. Estos son los retos típicos a escala:

| Reto a escala | Riesgo si no se resuelve | Cómo lo aborda un ERP funerario |

|---|---|---|

| Alto volumen de DTE | Lentitud, errores, rechazos del SII en horas pico | Emisión automatizada y masiva con validación previa |

| Multi-sucursal | Criterios y resúmenes diarios inconsistentes entre sedes | Reglas de emisión centralizadas y consolidación por sucursal |

| Gestión de folios CAF | Quiebre de folios que detiene la facturación | Monitoreo y alerta de saldo de folios por tipo y sede |

| IVA por tipo de servicio | Aplicación errónea del 19% y observaciones del SII | Matriz de IVA parametrizada por producto y servicio |

| Conciliación contable | Descuadres entre ventas, IVA débito y contabilidad | DTE integrados con contabilidad y libros del IVA |

| Cartera y recaudo | Cobros no reflejados en los documentos emitidos | Vínculo directo entre DTE, cartera y recaudo |

Aquí es donde un sistema especializado marca la diferencia frente a una solución genérica o a procesos manuales. SFUN es un ERP funerario en la nube que automatiza la emisión de DTE de forma integrada con la contabilidad y el recaudo, de modo que cada factura o boleta electrónica queda conciliada con los libros del IVA y con la cartera, sin doble digitación ni planillas paralelas.

Al vivir dentro de un ERP funerario integral, la facturación electrónica deja de ser un módulo aislado y pasa a ser parte del mismo flujo que gestiona servicios exequiales, previsión, inventario y parque, lo que reduce el riesgo de descuadres y observaciones del SII en operaciones de gran tamaño.

Checklist de cumplimiento para tu funeraria

| Punto de control | Estado esperado |

|---|---|

| Certificado digital vigente | Emitido por prestador acreditado y sin caducar |

| Inscripción como emisor de DTE ante el SII | Activa para todos los tipos de documento que usas |

| Folios CAF disponibles por tipo y sucursal | Con saldo suficiente y dentro de su validez de 6 meses |

| Boleta electrónica y resumen diario al SII | Emisión y reporte automáticos, IVA 19% desglosado |

| Matriz de IVA por servicio (post Ley 21.420) | Validada con asesor tributario, 19% donde corresponde |

| Notas de crédito y débito | Procedimiento claro para anulaciones y ajustes |

| Conciliación DTE vs. contabilidad y cartera | Automática, sin descuadres entre IVA débito y libros |

| Plan de continuidad de emisión | Alertas de folios y respaldo ante caídas en horas pico |

Preguntas frecuentes

¿Quiénes están obligados a emitir factura electrónica en Chile?

Prácticamente todos los contribuyentes de IVA. La factura electrónica es obligatoria de forma universal desde el 1 de febrero de 2018, conforme a la Ley N° 20.727. Una empresa funeraria contribuyente de IVA está obligada a emitir sus documentos como DTE ante el SII.

¿Una funeraria emite factura o boleta electrónica?

Ambas, según el cliente. Factura electrónica a empresas y a quienes la solicitan (para usar el crédito fiscal del IVA), y boleta electrónica de ventas y servicios al consumidor final, que es el caso más común en la atención directa a las familias.

¿Los servicios funerarios pagan IVA en Chile?

Sí. Desde el 1 de enero de 2023, por la Ley N° 21.420, las prestaciones de servicios quedan por regla general afectas a IVA del 19%, y los servicios funerarios y de cementerio no están entre las exenciones mantenidas. La afectación de cada prestación específica conviene validarla con el SII y un asesor tributario.

¿Qué son los folios CAF?

El CAF (Código de Asignación de Folios) es un archivo XML que el SII entrega al solicitar folios con tu certificado digital. Autoriza a timbrar un rango de números para un tipo específico de DTE e incluye las llaves del timbre electrónico. Tiene una validez de seis meses, por lo que debe renovarse antes de agotarse o caducar.

¿Qué sanciones aplica el SII por no emitir DTE?

El no otorgamiento de facturas, boletas y notas de crédito o débito en la forma exigida se sanciona conforme al artículo 97 N° 10 del Código Tributario, con multas que van desde un porcentaje del monto de la operación (con mínimos en UTM) hasta topes en UTA, además de eventuales clausuras. A escala, el riesgo financiero y reputacional de un incumplimiento sistemático es alto, por lo que la emisión confiable de DTE debe tratarse como un proceso crítico.

Esta guía tiene fines informativos y no constituye asesoría tributaria. La normativa del SII puede actualizarse; valida la aplicación a tu caso con tu asesor tributario y con las fuentes oficiales vigentes del Servicio de Impuestos Internos.