Sí. Las empresas y grupos funerarios en Colombia están obligados a expedir factura electrónica de venta ante la DIAN. Toda entidad que venda bienes o preste servicios y deba facturar es sujeta del Sistema de Facturación Electrónica, con validación previa de la DIAN. Esto aplica aunque el servicio funerario esté excluido de IVA: la exclusión no exime de facturar.

Para una cadena funeraria, un parque cementerio o una compañía de previsión exequial con gran cartera y operación multi-sede, el reto no es si facturar, sino hacerlo a escala, sin errores y de forma consolidada: miles de servicios mensuales, prepagos de afiliación, sedes distribuidas y un cierre contable que no puede esperar. Esta guía cubre el marco normativo de la DIAN, el tratamiento del IVA, la facturación de los planes de previsión y cómo un ERP funerario resuelve el cumplimiento masivo.

Marco normativo y obligación de facturar ante la DIAN

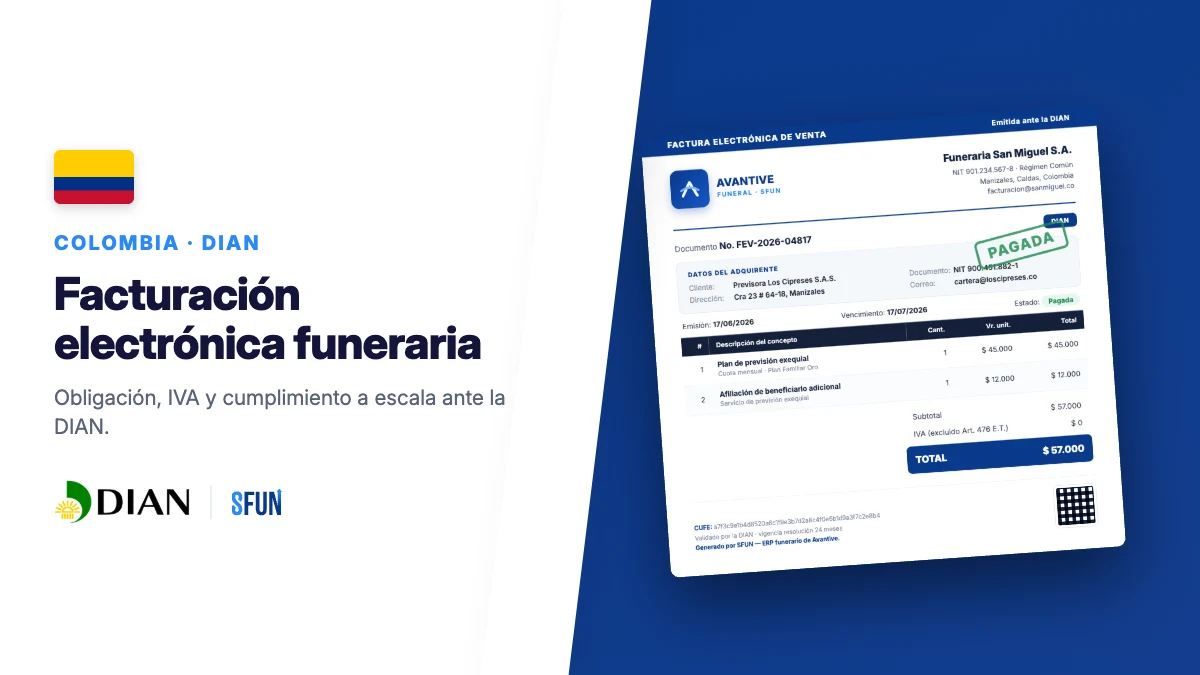

El Sistema de Facturación Electrónica en Colombia está regulado de forma unificada por la Resolución DIAN 000165 de 2023, actualizada posteriormente (entre otras, por la Resolución 000202 de 2025). La factura electrónica de venta con validación previa de la DIAN es la regla general para quienes están obligados a facturar; el documento equivalente electrónico aplica a casos específicos definidos por la norma.

Para los grupos funerarios esto implica que cada venta de servicio o bien gravado, una vez prestado o entregado, debe generar un documento que la DIAN valide antes de entregarse al cliente. Sin validación, la factura no tiene efectos tributarios y el costo o la deducción asociada queda en riesgo. La obligación es transversal: aplica por igual a la sede principal y a cada punto de atención regional.

Cómo funciona la facturación electrónica funeraria y el documento equivalente

El flujo de la factura electrónica de venta con validación previa sigue cuatro pasos. Entender el ciclo es clave para dimensionar la integración tecnológica que requiere una operación de alto volumen.

- Generación: el sistema del facturador crea el archivo XML con los requisitos del artículo 617 del Estatuto Tributario (identificación de las partes, descripción, valores, CUFE, etc.).

- Validación previa DIAN: el documento se envía a la DIAN, que lo valida y lo aprueba antes de que tenga efectos tributarios.

- Entrega: la factura validada se entrega al adquirente (representación gráfica y/o XML).

- Conservación: el emisor conserva los documentos electrónicos por el término legal para soporte de costos, deducciones e impuestos descontables.

El documento equivalente electrónico reemplaza, en los casos que la norma señala, a la factura de venta (por ejemplo, tiquetes de máquina registradora con sistema P.O.S. bajo ciertos topes y otros documentos definidos por la DIAN). Para grandes operaciones, lo habitual es emitir factura electrónica de venta de forma estándar y reservar el documento equivalente solo para los supuestos expresamente previstos. La decisión sobre qué documento usar en cada flujo debe quedar parametrizada en el sistema, no resolverse caso por caso.

IVA en servicios funerarios: exclusión, no exención

Aquí hay una distinción técnica que tu equipo financiero debe tener clara. Los servicios funerarios en Colombia están excluidos del IVA (no "exentos"). El numeral 19 del artículo 476 del Estatuto Tributario excluye del impuesto sobre las ventas "los servicios funerarios, los de cremación, inhumación y exhumación de cadáveres, alquiler y mantenimiento de tumbas y mausoleos".

La diferencia es relevante: en un servicio excluido no se causa IVA y el responsable no descuenta el IVA pagado en sus compras (se vuelve mayor valor del costo o gasto); en un servicio exento (tarifa 0%) sí habría derecho a descontar y solicitar saldos a favor. Tratar un servicio excluido como exento es un error que distorsiona la declaración de IVA.

Cómo facturar la previsión exequial y los planes a futuro

Los planes de previsión exequial concentran la mayor complejidad de cumplimiento. Dos fuentes oficiales marcan el tratamiento.

Momento de facturar: prestación, no prepago

Según el criterio de la DIAN (Oficio 29751 de 2017), el hecho generador del servicio funerario se entiende dado cuando se presta el servicio, no cuando el afiliado paga sus cuotas. Las cuotas o "prepagos" de afiliación constituyen anticipos que se soportan con los documentos contables respectivos; la factura del servicio se expide al ocurrir el fallecimiento y utilizarse el plan, incluyendo el valor total del servicio. Otros cobros recurrentes (por ejemplo, cuotas de administración) se facturan a medida que se prestan.

Tratamiento contable: contrato de seguro y reserva matemática

El Consejo Técnico de la Contaduría Pública (CTCP, Concepto 102 de 2015) concluyó que las previsiones exequiales reúnen el elemento esencial de un contrato de seguro bajo la entonces NIIF 4: la transferencia de un riesgo significativo (el prestador asume cubrir el servicio ante el fallecimiento, con independencia de lo acumulado por el afiliado). El CTCP aplicó el principio de esencia sobre forma: aunque la ley no clasifique a la funeraria como aseguradora, para efectos financieros el plan se trata como contrato de seguro.

Operativamente, esto exige que el sistema diferencie con precisión el recaudo de cuotas (anticipos) del servicio prestado (facturable), sostenga la reserva por afiliado y conecte ambos mundos con la contabilidad. SFUN, como ERP funerario integral, automatiza este ciclo: registra el recaudo, mantiene la previsión y dispara la factura electrónica al momento de prestar el servicio, sin que el equipo tenga que reconstruir manualmente qué se facturó y qué sigue como anticipo.

El reto real: facturar a escala y multi-sede

Para una operación con decenas de sedes y miles de servicios mensuales, el cumplimiento deja de ser un tema de criterio normativo y pasa a ser un tema de arquitectura y automatización. Estos son los puntos de fricción típicos de las grandes operaciones funerarias:

- Volumen y picos: alto número de documentos diarios que deben validarse con la DIAN sin caídas ni colas que frenen la entrega al cliente.

- Consolidación multi-sede: numeración, resoluciones de facturación y reportes por sede, pero con visibilidad consolidada para gerencia.

- Separación de conceptos: distinguir por línea servicios excluidos de IVA, bienes gravados y servicios complementarios.

- Previsión y cartera: conciliar recaudo de planes, anticipos y facturación del servicio prestado, alimentando la cartera por afiliado.

- Integración contable: que cada factura, nota crédito o débito impacte automáticamente la contabilidad y la tesorería sin doble digitación.

- Contingencia: protocolo para emitir cuando la validación previa no es posible por causas atribuibles a la DIAN, sin detener la operación.

Un ERP funerario resuelve esto integrando la facturación electrónica con el recaudo y la contabilidad en un solo flujo. Con facturación electrónica integrada, cada servicio prestado genera el documento, se valida ante la DIAN y se contabiliza en tiempo real; y con un sistema de contabilidad conectado, el cierre mensual deja de depender de conciliaciones manuales entre sedes. El resultado es menos riesgo tributario, trazabilidad por punto de atención y un cierre financiero predecible incluso a gran escala.

Checklist de cumplimiento para grupos funerarios

Usa esta tabla como base para auditar el cumplimiento de tu operación frente a la DIAN. La columna de criticidad ayuda a priorizar el plan de remediación.

| Requisito de cumplimiento | Referencia / criterio | Criticidad |

|---|---|---|

| Emitir factura electrónica de venta validada por la DIAN | Resolución DIAN 000165 de 2023 y actualizaciones | Alta |

| Resoluciones de numeración vigentes por sede / punto | Régimen de facturación DIAN | Alta |

| Separar por línea servicios excluidos de IVA y bienes gravados | Art. 476 num. 19 ET | Alta |

| Conservar certificación del usuario en servicios excluidos | Art. 476 num. 19 ET; art. 632 ET | Media |

| Facturar el servicio funerario al momento de la prestación | Oficio DIAN 29751 de 2017 | Alta |

| Soportar prepagos de previsión como anticipos | Oficio DIAN 29751 de 2017 | Media |

| Reconocer previsión exequial como contrato de seguro | CTCP Concepto 102 de 2015 | Media |

| Revisar deducibilidad de la reserva matemática | Oficio DIAN 902345 de 2022 | Media |

| Protocolo de contingencia por falla de validación DIAN | Resolución DIAN 000165 de 2023 | Media |

| Integración factura - contabilidad - tesorería sin doble digitación | Control interno / cierre financiero | Alta |

Preguntas frecuentes

¿Las funerarias están obligadas a facturar?

Sí. Las empresas funerarias están obligadas a expedir factura electrónica de venta validada por la DIAN por los servicios y bienes que comercializan. La obligación de facturar no depende de cobrar IVA: aunque el servicio funerario esté excluido del impuesto, la factura electrónica sigue siendo obligatoria.

¿Los servicios funerarios están exentos de IVA en Colombia?

Técnicamente están excluidos, no exentos. El numeral 19 del artículo 476 del Estatuto Tributario excluye del IVA los servicios funerarios, de cremación, inhumación y exhumación, y el alquiler y mantenimiento de tumbas y mausoleos. Al ser excluidos, no se causa IVA y el IVA de las compras asociadas no es descontable (se vuelve mayor costo). La venta de bienes como cofres puede estar gravada.

¿Qué cuenta contable se utiliza para los servicios funerarios?

Los ingresos por servicios funerarios se registran como ingresos de actividades ordinarias por prestación de servicios (cuentas del grupo de ingresos según el plan de cuentas de la entidad). Cuando se trata de planes de previsión, el recaudo de cuotas se maneja como anticipo/pasivo hasta la prestación del servicio, y la previsión exequial se reconoce con criterio de contrato de seguro (CTCP, Concepto 102 de 2015). La cuenta exacta depende del marco contable y el plan de cuentas de cada compañía; confírmalo con tu área contable.

¿Cómo se factura un plan de previsión exequial?

Las cuotas de afiliación se reciben como anticipos y se soportan con los documentos contables respectivos; la factura electrónica del servicio se expide cuando el plan se utiliza —es decir, al prestarse el servicio funerario por el fallecimiento— incluyendo el valor total del servicio (Oficio DIAN 29751 de 2017). Un ERP funerario automatiza este flujo, manteniendo la trazabilidad entre recaudo, anticipos y facturación del servicio prestado.