Sí. La facturación electrónica funeraria es obligatoria en Costa Rica: las empresas del sector deben emitir comprobantes electrónicos ante el Ministerio de Hacienda. Toda persona física o jurídica del régimen tradicional que preste servicios debe emitir factura electrónica, firmarla digitalmente y obtener la validación de la Dirección General de Tributación. Prestar servicios funerarios no exime de esta obligación; la activa.

Para una cadena funeraria, un parque cementerio o una compañía de previsión con operación multi-sucursal, el reto no es si facturar, sino hacerlo a escala, sin errores y de forma consolidada: miles de servicios al mes, planes a futuro con cuotas, sedes distribuidas y un cierre contable que no puede esperar. Esta guía cubre el marco de Hacienda, la migración de ATV a TRIBU-CR, el comprobante v4.4, el IVA en servicios funerarios, el tratamiento de los planes y cómo un ERP funerario resuelve el cumplimiento masivo.

Obligación de emitir comprobantes ante Hacienda y TRIBU-CR

La emisión de comprobantes electrónicos en Costa Rica está regida por el Reglamento de Comprobantes Electrónicos (Decreto Ejecutivo N.º 44739-H) y las disposiciones técnicas de la Dirección General de Tributación (DGT), del Ministerio de Hacienda. Los contribuyentes del régimen tradicional —donde encajan las grandes funerarias, parques y aseguradoras de previsión— están obligados a emitir factura electrónica por cada venta de bien o servicio.

Un cambio estructural marca el período 2025-2026: desde el 6 de octubre de 2025, la plataforma TRIBU-CR sustituyó al antiguo portal ATV (Administración Tributaria Virtual) como sistema único de Hacienda para trámites tributarios y facturación. Todas las gestiones que antes vivían en ATV —declaraciones, pagos, llave criptográfica y el facturador gratuito— migraron a la Oficina Virtual (OVI) de TRIBU-CR, que incluye el módulo de facturación TicoFactura. Las grandes operaciones que ya usan un software privado pueden seguir operando, siempre que esté actualizado a la versión 4.4 e integrado con TRIBU-CR.

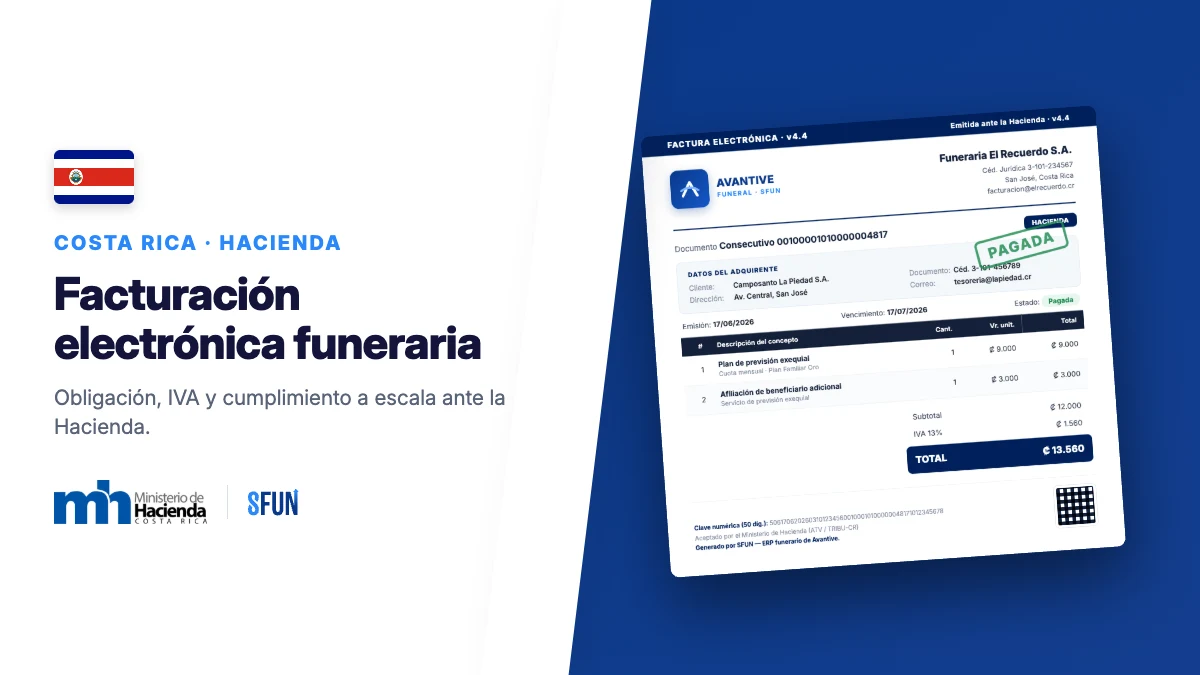

Cómo funciona el comprobante electrónico v4.4

La versión vigente del comprobante electrónico es la 4.4, establecida por la Resolución MH-DGT-RES-0027-2024 (con prórroga del plazo de adopción mediante la Resolución MH-DGT-RES-0001-2025). Es de uso obligatorio desde el 1 de septiembre de 2025 para los contribuyentes del régimen tradicional, e introdujo cerca de 146 ajustes al esquema XML. Sus datos alimentan, además, las declaraciones tributarias prellenadas dentro del proyecto Hacienda Digital.

El ciclo de emisión de un comprobante electrónico sigue cuatro pasos. Entenderlo es clave para dimensionar la integración tecnológica que requiere una operación de alto volumen.

- Generación: el sistema crea el archivo XML bajo el esquema 4.4, con la clave numérica de 50 dígitos y el consecutivo de 20 dígitos.

- Firma digital: cada comprobante se firma con el certificado del emisor y la llave criptográfica generada en TRIBU-CR.

- Validación de Hacienda: el XML se transmite a la DGT, que responde en tiempo real con un mensaje de aceptación o rechazo; solo el aceptado tiene validez fiscal.

- Entrega y conservación: se entrega al receptor el comprobante validado y el emisor conserva los documentos electrónicos por el plazo legal de soporte (5 años).

La clave numérica identifica de forma única cada comprobante e incorpora el consecutivo. Ese consecutivo de 20 dígitos codifica la sucursal y el punto de venta: los primeros tres dígitos identifican el establecimiento (001 es la casa matriz; 002 y siguientes, cada sucursal) y los siguientes la terminal. Para una cadena con decenas de sedes, esta estructura es justamente lo que obliga a una parametrización rigurosa por establecimiento.

Además del flujo de emisión, todo emisor electrónico es también receptor electrónico: debe recibir, aceptar o rechazar los comprobantes de sus proveedores mediante mensajes de respuesta. En una operación funeraria con compras constantes (insumos, flores, transporte, servicios subcontratados en distintas regiones), gestionar esa recepción y aceptación a tiempo es lo que sostiene el crédito de IVA y la deducibilidad del gasto. Hacerlo manualmente, comprobante por comprobante, no escala; debe estar automatizado dentro del mismo sistema que emite.

IVA en servicios funerarios: gravados al 13%

Aquí hay una distinción que tu equipo financiero debe tener clara, porque difiere de otros países de la región. En Costa Rica, la Ley del Impuesto sobre el Valor Agregado (Ley 6826, reformada por la Ley 9635 de Fortalecimiento de las Finanzas Públicas) grava de forma general la venta de bienes y la prestación de servicios. Los servicios funerarios no figuran en la lista de bienes y servicios exentos de la ley, por lo que se entienden gravados con la tarifa general del 13%.

Esto es distinto de un tratamiento de exención: al estar gravados, la funeraria cobra el 13% de IVA sobre el servicio y, a la vez, conserva el derecho a aplicar el crédito por el IVA soportado en sus compras e insumos relacionados. La estructura de tarifas del IVA costarricense contempla la tarifa general y varias reducidas que pueden aplicar a insumos puntuales del giro:

| Tarifa de IVA | Aplicación general | Relevancia para una funeraria |

|---|---|---|

| 13% | Tarifa general de bienes y servicios | Servicios funerarios, ataúdes, urnas, cremación, traslados y servicios complementarios |

| 4% | Servicios de salud privados de centros y profesionales autorizados | Aplicable a servicios de salud, no al servicio funerario en sí |

| 2% | Medicamentos, primas de seguros personales y educación privada | Relevante si el grupo comercializa seguros personales asociados |

| 1% | Bienes de la canasta básica tributaria | Marginal en el giro funerario |

| 0% / exento | Exportaciones y bienes y servicios listados expresamente en la ley | Los servicios funerarios no están en la lista de exentos |

Previsión y planes a futuro funerarios

Los planes a futuro —la compra anticipada del derecho a recibir servicios funerarios mediante cuotas pagadas con antelación— concentran la mayor complejidad de cumplimiento. La pregunta operativa es en qué momento se factura y cómo se trata el recaudo de cuotas mientras el servicio aún no se presta.

El hecho generador del IVA y la facturación se asocian a la prestación efectiva del servicio, no al simple pago de una cuota futura. En la práctica del mercado costarricense, los planes a futuro se comercializan con el IVA aplicable explícito (los paquetes suelen cotizarse "más IVA"), lo que refuerza que el servicio funerario es gravado. Operativamente, esto exige que el sistema distinga con precisión dos mundos:

- Recaudo de cuotas del plan: entradas de dinero que se manejan como anticipos o pasivo hasta que el plan se utiliza, soportadas con los documentos contables respectivos.

- Servicio prestado: al ocurrir el fallecimiento y activarse el plan, se emite el comprobante electrónico del servicio con su tratamiento de IVA, conciliando lo ya recaudado.

Mantener esa separación a escala —miles de afiliados, cuotas mensuales, sedes distintas— es inviable de forma manual. Un ERP funerario integral como SFUN registra el recaudo del plan, sostiene la previsión por afiliado y dispara la factura electrónica al momento de prestar el servicio, sin que el equipo tenga que reconstruir qué se facturó y qué sigue como anticipo. El tratamiento contable y tributario concreto de cada plan debe validarse con la DGT y tu asesor.

Para una compañía de previsión, este punto también tiene impacto en el flujo de caja y en los estados financieros: el dinero recaudado por planes vigentes no es ingreso reconocido hasta la prestación, y confundir ambos conceptos distorsiona tanto la declaración de IVA como los resultados. Tener el recaudo, la cartera por afiliado y la facturación del servicio en un mismo sistema permite que gerencia vea, en cualquier momento, cuánto se ha recaudado, cuánto está pendiente de prestar y cuánto se ha facturado, sin depender de hojas de cálculo paralelas por sucursal.

Facturación electrónica funeraria a escala: ERP y operación multi-sucursal

Para una operación con decenas de sucursales y miles de servicios mensuales, el cumplimiento deja de ser un tema de criterio normativo y pasa a ser un tema de arquitectura y automatización. Estos son los puntos de fricción típicos de las grandes operaciones funerarias en Costa Rica:

- Volumen y picos: alto número de comprobantes diarios que deben validarse con Hacienda en tiempo real, sin colas que frenen la entrega al receptor.

- Consolidación multi-sucursal: consecutivos y terminales por establecimiento (001 casa matriz, 002+ sucursales), con visibilidad consolidada para gerencia.

- Separación de conceptos: distinguir por línea el servicio funerario, los bienes (ataúdes, urnas) y los servicios complementarios, cada uno con su tarifa de IVA.

- Previsión y cartera: conciliar el recaudo de cuotas de planes a futuro con la facturación del servicio prestado, alimentando la cartera por afiliado.

- Integración contable: que cada factura, nota de crédito o débito impacte automáticamente la contabilidad y la tesorería sin doble digitación.

- Contingencia: protocolo para emitir cuando la validación de Hacienda no es posible momentáneamente, sin detener la operación, y reenviar al restablecerse el servicio.

Un ERP funerario resuelve esto integrando la facturación electrónica con el recaudo y la contabilidad en un solo flujo. Con facturación electrónica integrada, cada servicio prestado genera el comprobante v4.4, se firma, se valida ante Hacienda y se contabiliza en tiempo real; y con un sistema de contabilidad conectado, el cierre mensual deja de depender de conciliaciones manuales entre sucursales. El resultado: menos riesgo tributario, trazabilidad por punto de atención y un cierre financiero predecible incluso a gran escala.

Sanciones por incumplimiento

El Código de Normas y Procedimientos Tributarios (CNPT) sanciona el incumplimiento de la obligación de emitir y entregar comprobantes. Las sanciones se calculan en salarios base, un parámetro que el Poder Judicial actualiza cada año (como referencia, ronda los ₡462.200; confirma el monto vigente para el ejercicio en curso). Para una cadena con muchos puntos de venta, el riesgo se multiplica por sede y por evento.

| Infracción | Base legal | Sanción |

|---|---|---|

| No emitir o no entregar el comprobante electrónico válido | Art. 85 CNPT | Multa de 2 salarios base (≈ ₡924.400 según el salario base de referencia) |

| Reincidencia en la no emisión o no entrega | Art. 86 CNPT | Cierre del negocio por 5 días naturales |

| Emitir sin validación de Hacienda | Reglamento de Comprobantes Electrónicos | El documento carece de validez fiscal; se pierde el crédito de IVA y la deducibilidad |

Checklist de cumplimiento para grupos funerarios

Usa esta tabla como base para auditar el cumplimiento de tu operación frente a Hacienda. La columna de criticidad ayuda a priorizar el plan de remediación.

| Requisito de cumplimiento | Referencia / criterio | Criticidad |

|---|---|---|

| Emitir comprobante electrónico validado por Hacienda | Decreto 44739-H; régimen tradicional | Alta |

| Operar bajo esquema v4.4 (XML, clave, consecutivo) | Res. MH-DGT-RES-0027-2024 | Alta |

| Llave criptográfica y certificado de firma vigentes en TRIBU-CR | Oficina Virtual TRIBU-CR / TicoFactura | Alta |

| Consecutivo y terminal correctos por sucursal (001 matriz, 002+) | Disposiciones técnicas DGT | Alta |

| Aplicar IVA del 13% al servicio funerario y tarifa correcta por línea | Ley 6826 / Ley 9635 del IVA | Alta |

| Separar recaudo de planes a futuro (anticipo) de servicio facturable | Hecho generador a la prestación | Alta |

| Conservar los comprobantes electrónicos por 5 años | Reglamento de Comprobantes Electrónicos | Media |

| Protocolo de contingencia ante falla de validación | Disposiciones de la DGT | Media |

| Integración comprobante - contabilidad - tesorería sin doble digitación | Control interno / cierre financiero | Alta |

Preguntas frecuentes

¿Las funerarias están obligadas a emitir factura electrónica en Costa Rica?

Sí. Las funerarias del régimen tradicional están obligadas a emitir comprobantes electrónicos por los servicios y bienes que comercializan, firmarlos digitalmente y obtener la validación de la Dirección General de Tributación. La obligación no depende del tratamiento de IVA: deriva del régimen de facturación según el Reglamento de Comprobantes Electrónicos (Decreto 44739-H).

¿Los servicios funerarios pagan IVA en Costa Rica?

El criterio general es que sí. La Ley del IVA (Ley 6826, reformada por la Ley 9635) grava la prestación de servicios con la tarifa general del 13%, y los servicios funerarios no figuran en la lista de exentos. Por eso, en el mercado, los planes y servicios suelen cotizarse "más IVA". Confirma el tratamiento de cada línea con la DGT, ya que la normativa y la doctrina pueden actualizarse.

¿Qué pasó con ATV y qué es TRIBU-CR?

Desde el 6 de octubre de 2025, TRIBU-CR sustituyó al portal ATV como sistema único de Hacienda. Las declaraciones, pagos, la llave criptográfica y el facturador gratuito (ahora TicoFactura) se gestionan en la Oficina Virtual de TRIBU-CR. Si usas un software privado de facturación, puedes seguir operando siempre que esté actualizado a la versión 4.4 e integrado con TRIBU-CR.

¿Cuándo se factura un plan a futuro funerario?

El comprobante del servicio se asocia a la prestación efectiva, es decir, cuando el plan se utiliza al ocurrir el fallecimiento. Las cuotas pagadas con antelación se manejan como anticipos soportados con los documentos contables respectivos hasta ese momento. Un ERP funerario automatiza este flujo, manteniendo la trazabilidad entre recaudo, anticipos y facturación del servicio prestado.