Sí. La facturación electrónica funeraria es obligatoria en Panamá: las empresas y grupos funerarios deben emitir factura electrónica ante la DGI a través del Sistema de Factura Electrónica de Panamá (SFEP), validada por un Proveedor Autorizado Calificado (PAC). La obligación aplica a toda persona jurídica que facture y se mantiene aunque el servicio cause ITBMS.

Para una cadena funeraria, un parque cementerio o una compañía de previsión con gran cartera y operación multi-sede, el reto no es si facturar, sino hacerlo a escala, sin errores y de forma consolidada: miles de servicios mensuales, cuotas de planes a futuro, sedes distribuidas y un cierre contable que no puede esperar. Esta guía cubre la obligación ante la DGI y el SFEP, el rol del PAC y el CAFE, el ITBMS en servicios funerarios, la facturación de los planes de previsión y cómo un ERP funerario resuelve el cumplimiento masivo.

Facturación electrónica funeraria: la obligación ante la DGI y el SFEP

El Sistema de Factura Electrónica de Panamá (SFEP) es el marco oficial administrado por la Dirección General de Ingresos (DGI) del Ministerio de Economía y Finanzas. Su base legal parte de la Ley 256 del 26 de noviembre de 2021 y se desarrolla mediante decretos ejecutivos y resoluciones de la DGI (entre ellas la Resolución 201-6299 del 29 de julio de 2025). La factura electrónica es, en palabras de la propia DGI, "un documento digital legalmente válido que tiene el registro de la operación comercial".

Para los grupos funerarios esto implica que cada transferencia de bien o servicio que deba facturarse genera un documento que debe quedar autorizado electrónicamente por la DGI o por un PAC para tener validez fiscal. La obligación es transversal: aplica por igual a la sede principal y a cada punto de atención regional. El facturador gratuito de la DGI sigue disponible, pero —según la Resolución 201-6299 de 2025— a partir del 1 de enero de 2026 su uso queda limitado a contribuyentes de bajo volumen; las operaciones que superen los topes deben migrar a un PAC o a un sistema propio certificado.

Cómo funciona la factura electrónica, el CAFE y el PAC

El modelo panameño se apoya en el PAC (Proveedor Autorizado Calificado): personas jurídicas autorizadas por la DGI para otorgar la autorización de uso sobre la factura electrónica. El PAC valida el documento, verifica los datos fiscales y debe cumplir estándares de seguridad (ISO/IEC 27001) e infraestructura (certificación TIER III). Entender el ciclo es clave para dimensionar la integración que requiere una operación de alto volumen.

- Generación: el sistema del emisor crea el documento electrónico con los datos de la operación y el CUFE (código único de factura electrónica).

- Autorización: el documento se valida y autoriza ante la DGI a través del PAC (o del facturador gratuito, según el caso). Sin autorización, la factura no es válida.

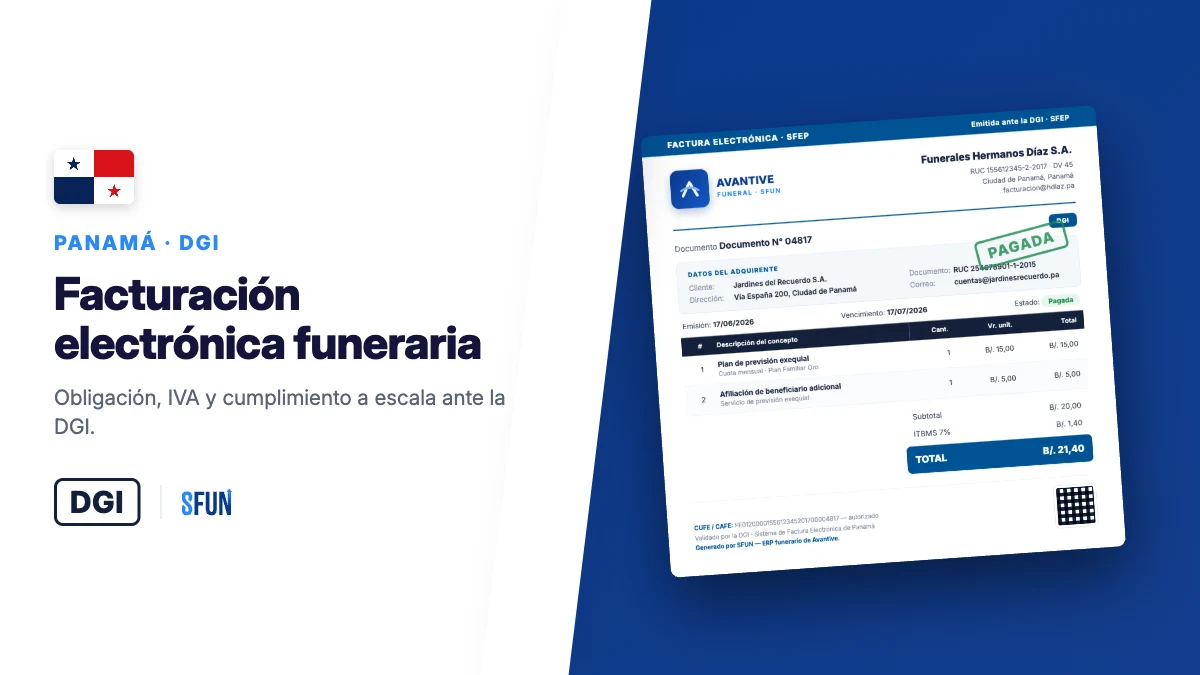

- Entrega del CAFE: al cliente se le entrega la factura electrónica o, cuando se requiere representación impresa, el CAFE (Comprobante Auxiliar de Factura Electrónica), con su código QR y el código de autorización de la DGI para verificar autenticidad.

- Conservación: emisor y receptor conservan los documentos electrónicos por el término legal como soporte de la operación.

El sistema contempla dos momentos de autorización: previa (cuando el receptor es contribuyente, extranjero o entidad pública, la validación ocurre antes de entregar el documento) y posterior (para consumidor final, la validación puede ocurrir al cierre del día, entregando el CAFE si el cliente lo solicita). Como alternativa, la DGI mantiene el equipo fiscal para supuestos específicos —por ejemplo, áreas sin conectividad a internet—, pero no es la vía natural de una cadena funeraria moderna, que opera mejor con un PAC integrado a su ERP.

ITBMS en servicios funerarios: gravados al 7%

El ITBMS (Impuesto de Transferencia de Bienes Corporales Muebles y la Prestación de Servicios) es el equivalente panameño al IVA, con tarifa general del 7% vigente desde el 1 de julio de 2010. Las exenciones están taxativamente listadas en el Código Fiscal (artículo 1057-V) y publicadas por la DGI. Los servicios funerarios, fúnebres, mortuorios, de cementerio o cremación no figuran en el listado de servicios exentos de ITBMS: por regla general, están gravados al 7%.

Esto contrasta con otros países de la región donde el servicio funerario está excluido o exento del impuesto. En Panamá, salvo exención específica aplicable a un caso concreto, el servicio funerario causa ITBMS. El hecho generador en la prestación de servicios ocurre al emitir la factura, al finalizar el servicio o al recibir el pago, lo que ocurra primero, lo cual es determinante para los planes a futuro.

Previsión y planes funerarios a futuro: cuándo se factura

Los planes de previsión y los servicios funerarios a futuro concentran la mayor complejidad de cumplimiento, porque el cliente paga por anticipado (en cuotas o pago único) un servicio que se prestará años después. La clave está en el momento del hecho generador del ITBMS: emisión de la factura, finalización del servicio o recepción del pago, lo que ocurra primero.

Cuotas y anticipos frente a servicio prestado

En la práctica, esto obliga a diferenciar con precisión el recaudo de cuotas o pagos anticipados del servicio funerario efectivamente prestado. Dado que la recepción del pago es uno de los detonantes del impuesto, el tratamiento de cada cobro recurrente y de la afiliación debe quedar parametrizado y documentado, manteniendo la trazabilidad entre lo recaudado y lo facturado. El criterio exacto sobre cuándo causar el ITBMS en planes prepagados de servicios futuros puede tener matices según la estructura del contrato; confírmalo con la DGI y tu asesor tributario.

Operativamente, esto exige que el sistema sostenga la previsión por afiliado, registre cada cobro y conecte ese mundo con la facturación y la contabilidad. SFUN, como ERP funerario integral, automatiza el ciclo: registra el recaudo del plan, mantiene la cartera por afiliado y dispara la factura electrónica con su ITBMS en el momento correcto, sin que el equipo tenga que reconstruir manualmente qué se cobró y qué se facturó.

El reto real: facturar a escala, multi-sede y con ERP funerario

Para una operación con decenas de sedes y miles de servicios mensuales, el cumplimiento deja de ser un tema de criterio normativo y pasa a ser un tema de arquitectura y automatización. Estos son los puntos de fricción típicos de las grandes operaciones funerarias en Panamá:

- Volumen y picos: alto número de documentos diarios que deben autorizarse vía PAC sin caídas ni colas que frenen la entrega del CAFE al cliente.

- Integración con el PAC: conexión estable y certificada entre el ERP y el Proveedor Autorizado Calificado, con manejo de errores y reintentos automáticos.

- Consolidación multi-sede: numeración y reportes por sucursal, pero con visibilidad consolidada para gerencia.

- ITBMS correcto por línea: aplicar el 7% donde corresponde y separar conceptos con tratamiento distinto, sin depender del criterio manual del cajero.

- Previsión y cartera: conciliar recaudo de planes, anticipos y facturación del servicio prestado, alimentando la cartera por afiliado.

- Integración contable: que cada factura, nota de crédito o débito impacte automáticamente la contabilidad y la tesorería sin doble digitación.

Un ERP funerario resuelve esto integrando la facturación electrónica con el recaudo y la contabilidad en un solo flujo. Con facturación electrónica integrada, cada servicio prestado genera el documento, se autoriza ante la DGI vía PAC y se contabiliza en tiempo real; y con un sistema de contabilidad conectado, el cierre mensual y la declaración del ITBMS dejan de depender de conciliaciones manuales entre sedes. El resultado es menos riesgo tributario, trazabilidad por punto de atención y un cierre financiero predecible incluso a gran escala.

Sanciones por incumplimiento

El incumplimiento de la obligación de facturar conlleva sanciones significativas en Panamá. No emitir factura puede generar multa y, en reincidencia, cierre temporal del establecimiento; el comprador que sale sin su factura también puede ser sancionado. Para una cadena con varios puntos de atención, el riesgo se multiplica por sede.

| Supuesto | Tipo de sanción (referencia DGI) | Criticidad |

|---|---|---|

| No emitir factura por una operación gravable | Multa pecuniaria graduada por la DGI; el monto se incrementa en caso de reincidencia | Alta |

| Reincidencia en la no emisión de factura | Multa mayor y posible cierre temporal del establecimiento | Alta |

| Comprador que se retira sin exigir su factura | Multa al comprador (sanción menor, de referencia simbólica) | Media |

| No registrar la venta o emitir documentos sin autorización de la DGI / PAC | Sanción aplicada por los agentes fiscalizadores acreditados de la DGI | Alta |

Los montos exactos y su graduación dependen de la calificación que haga la DGI en cada operativo de fiscalización. Verifica los rangos vigentes en la DGI, ya que la normativa de facturación y sus sanciones se actualizan periódicamente.

Checklist de cumplimiento para grupos funerarios

Usa esta tabla como base para auditar el cumplimiento de tu operación frente a la DGI. La columna de criticidad ayuda a priorizar el plan de remediación.

| Requisito de cumplimiento | Referencia / criterio | Criticidad |

|---|---|---|

| Emitir factura electrónica autorizada por la DGI / PAC | SFEP — Ley 256 de 2021 y resoluciones DGI | Alta |

| Operar vía PAC o sistema propio certificado si se superan los topes | Resolución 201-6299 de 2025 | Alta |

| Entregar la factura electrónica o el CAFE con QR y código de autorización | Normativa SFEP | Alta |

| Aplicar ITBMS 7% al servicio funerario gravado, por línea | Art. 1057-V Código Fiscal; tarifa general 7% | Alta |

| Definir el momento de causación del ITBMS en planes a futuro | Hecho generador: factura, fin del servicio o pago, lo primero | Alta |

| Conciliar recaudo de previsión, anticipos y servicio prestado | Control interno / cartera por afiliado | Media |

| Numeración y reportes por sucursal con consolidación gerencial | Operación multi-sede | Media |

| Conservar los documentos electrónicos por el término legal | Normativa SFEP | Media |

| Integración factura - contabilidad - ITBMS sin doble digitación | Cierre financiero y declaración mensual de ITBMS | Alta |

Preguntas frecuentes

¿Las funerarias en Panamá están obligadas a emitir factura electrónica?

Sí. Las empresas funerarias deben emitir factura electrónica ante la DGI a través del SFEP por los servicios y bienes que comercializan, autorizada por la DGI o por un PAC. La obligación de facturar es independiente de cualquier exención: aunque un concepto no causara impuesto, la factura electrónica autorizada sigue siendo obligatoria.

¿Los servicios funerarios pagan ITBMS en Panamá?

Por regla general, sí. Los servicios funerarios, mortuorios y de cementerio no aparecen en el listado de servicios exentos de ITBMS del artículo 1057-V del Código Fiscal, por lo que están gravados con la tarifa general del 7%. Si crees que un concepto específico podría tener tratamiento distinto, verifícalo con la DGI o tu asesor antes de configurarlo en tu facturación.

¿Qué es el PAC y el CAFE en el sistema panameño?

El PAC (Proveedor Autorizado Calificado) es la persona jurídica autorizada por la DGI para otorgar la autorización de uso sobre la factura electrónica, validando los documentos. El CAFE (Comprobante Auxiliar de Factura Electrónica) es la representación auxiliar —habitualmente impresa— de una factura ya autorizada, con código QR y código de autorización de la DGI para verificar su validez.

¿Una funeraria grande puede usar el facturador gratuito de la DGI?

En la práctica, no. Desde el 1 de enero de 2026 el facturador gratuito quedó limitado a contribuyentes de bajo volumen (hasta B/. 36,000 anuales y 100 facturas mensuales, según la Resolución 201-6299 de 2025). Una cadena funeraria multi-sede supera esos topes y debe operar con un PAC o un sistema propio certificado, idealmente integrado a su ERP funerario.