Sí. En Perú, las empresas funerarias del Régimen General y del Régimen MYPE Tributario están obligadas a emitir comprobantes de pago electrónicos ante la SUNAT —factura y boleta de venta electrónicas— mediante el Sistema de Emisión Electrónica (SEE). En una gran operación, la facturación electrónica funeraria se juega en el volumen y la escala.

Facturación electrónica funeraria: la obligación ante la SUNAT y el SEE

Están obligados a emitir comprobantes de pago electrónicos los contribuyentes designados como emisores electrónicos mediante Resolución de Superintendencia de la SUNAT. A la fecha, prácticamente todos los contribuyentes lo son: quienes se inscriben en el RUC y se acogen al Régimen General, al Régimen MYPE Tributario o al Régimen Especial del Impuesto a la Renta quedan obligados a emitir facturas, boletas de venta y notas de crédito y débito electrónicas. La excepción principal es el Nuevo RUS, régimen que por su naturaleza no aplica a una compañía funeraria de tamaño relevante.

Para los nuevos inscritos en el RUC, la designación como emisor electrónico suele operar a partir del primer día calendario del tercer mes siguiente a la inscripción. Entre las resoluciones que sustentan la obligación general figuran la R.S. N.° 155-2017/SUNAT (designación de nuevos emisores) y la R.S. N.° 279-2019/SUNAT, además de normas posteriores que han ido ampliando el universo de obligados. Dado que el calendario de obligaciones de la SUNAT se actualiza con frecuencia, conviene confirmar la resolución vigente aplicable a tu RUC.

El Sistema de Emisión Electrónica (SEE) es el marco bajo el cual se generan, firman y reportan estos comprobantes. No es un único software, sino un conjunto de modalidades de emisión que la empresa puede combinar según su tamaño, su volumen y su nivel de automatización.

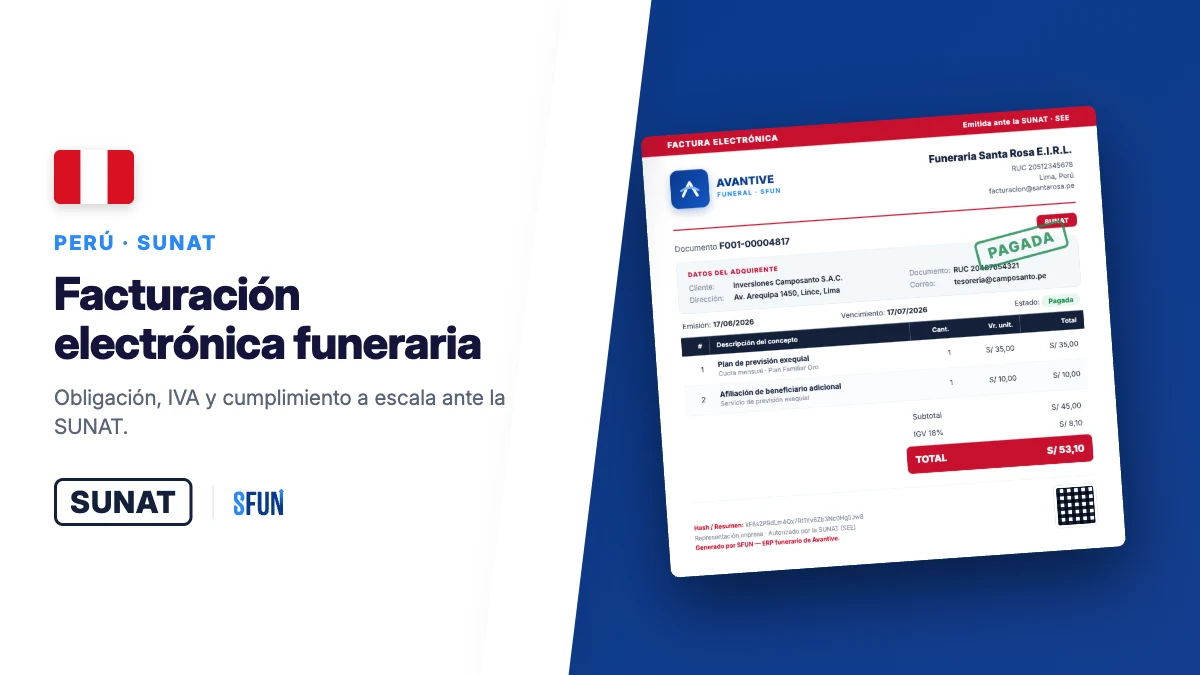

Factura vs boleta de venta electrónica para una funeraria

La elección del comprobante depende de quién es el cliente y de si necesita sustentar crédito fiscal o gasto. En el día a día de una funeraria conviven ambos: la boleta de venta electrónica domina la atención a familias (consumidor final) y la factura electrónica aparece en convenios con empresas, aseguradoras, EPS, municipios y clientes corporativos.

| Criterio | Factura electrónica | Boleta de venta electrónica |

|---|---|---|

| ¿A quién se emite? | Empresas y clientes con RUC (aseguradoras, EPS, municipios, convenios B2B). | Consumidor final: la familia o deudo que contrata el servicio. |

| Dato del adquirente | RUC y razón social obligatorios. | DNI cuando el monto lo exige; muchas se emiten a público en general. |

| Crédito fiscal / gasto | Permite sustentar crédito fiscal del IGV y gasto/costo. | No otorga crédito fiscal al adquirente final. |

| Volumen típico en funerarias | Bajo–medio (convenios, previsión corporativa). | Alto: la mayoría de servicios a familias. |

| Reporte a la SUNAT | Se remite el ejemplar al validador (OSE o SUNAT). | Puede reportarse mediante resumen diario de boletas. |

Modalidades de emisión y el rol del OSE / PSE

La SUNAT habilita varias modalidades dentro del SEE. Conocerlas es clave para que la dirección de TI y finanzas elija la arquitectura correcta a escala.

- SEE - SOL: emisión gratuita desde el portal de Operaciones en Línea de la SUNAT. No requiere certificado digital propio porque la SUNAT firma los documentos. Práctico para volúmenes bajos, inviable para una cadena con miles de boletas.

- SEE - Del Contribuyente: la empresa emite desde su propio sistema (ERP/facturador) con su certificado digital, o terceriza la emisión con un Proveedor de Servicios Electrónicos (PSE) acreditado. Es la vía natural para operaciones de alto volumen e integración.

- SEE - Facturador SUNAT (SEE-SFS): aplicación gratuita orientada a contribuyentes con sistemas computarizados y alto volumen de facturación. Funciona, pero exige integración técnica y no resuelve por sí solo la lógica de negocio funerario.

- SEE - OSE: el Operador de Servicios Electrónicos (OSE) valida informáticamente, por encargo de la SUNAT, que los comprobantes emitidos desde el sistema del contribuyente o de un PSE cumplan los requisitos. El OSE no emite: valida.

La diferencia entre OSE y PSE suele confundirse. El PSE ayuda a la empresa a emitir (generar y firmar el comprobante); el OSE valida ese comprobante en nombre de la SUNAT antes de su aceptación. Para grandes contribuyentes, la SUNAT ha venido reforzando el uso del canal OSE: por ejemplo, ciertos PRICO con ingresos elevados han sido obligados a emitir a través de un OSE. Confirma con la SUNAT si tu empresa, por su condición y nivel de ingresos, está dentro de ese supuesto.

IGV en servicios funerarios: ¿gravados o exonerados?

La regla general del IGV en Perú es una tasa del 18% (16% de IGV más 2% de Impuesto de Promoción Municipal), y los servicios funerarios no figuran como exonerados en los Apéndices I y II de la Ley del IGV. Por eso, como criterio general, los servicios funerarios prestados de forma independiente —velatorio, ataúd o urna, traslado, preparación, cremación— se encuentran gravados con IGV.

Existe un matiz importante en el ámbito de cementerios y la cesión de uso de sepulturas y nichos. Según el Informe N.° 005-2014-SUNAT/4B0000, en cementerios públicos concesionados la cesión de uso temporal de sepulturas o nichos constituye una prestación de servicios gravada con IGV, mientras que la cesión de uso perpetuo se considera inafecta por tratarse de un derecho intangible vinculado a un inmueble. Cuando ciertos servicios funerarios obligatorios están incorporados como parte inseparable de una cesión perpetua inafecta, pueden seguir esa misma condición de no gravados.

Facturación de previsión y planes funerarios a futuro

La previsión exequial añade complejidad: el cliente paga hoy por un servicio que se prestará en el futuro, muchas veces en cuotas durante años. Esto obliga a definir con claridad cuándo se emite el comprobante, por qué concepto y a nombre de quién.

- Tipo de comprobante según el contratante: si el plan lo contrata una persona natural como consumidor final, corresponde boleta; si lo contrata una empresa para sus colaboradores o un convenio corporativo, corresponde factura.

- Cobranza recurrente: los planes a cuotas generan emisión periódica que, multiplicada por miles de afiliados, exige automatización total para no acumular pendientes.

- Oportunidad de la emisión: definir si se factura la cuota, el contrato o la prestación efectiva del servicio impacta el IGV y el reconocimiento de ingresos; este criterio debe validarse con el asesor tributario.

- Trazabilidad a largo plazo: un plan puede ejecutarse años después de su venta. El comprobante de la prestación final debe poder vincularse al contrato y a los pagos previos.

Por la sensibilidad tributaria de la previsión, conviene que la lógica de emisión esté integrada al módulo de previsión exequial y al recaudo, de modo que cada cuota cobrada genere su comprobante correcto de forma automática.

Retos de facturar a escala (y cómo los resuelve un ERP funerario)

En una micro-funeraria, emitir comprobantes es un trámite. En una cadena, un grupo o una aseguradora con gran cartera, es un proceso crítico de alto volumen, multi-sede y con plazos legales que no admiten retraso. Estos son los retos donde se concentra el riesgo de cumplimiento:

Volumen de boletas y resumen diario

Las boletas de venta electrónicas cuyos ejemplares no se remiten individualmente se reportan mediante el resumen diario de boletas, que debe enviarse el mismo día de emisión o, a más tardar, hasta el sétimo día calendario siguiente. La información de cada resumen debe corresponder a un mismo día de emisión. A escala de cientos o miles de boletas diarias por sede, generar y enviar estos resúmenes a mano es inviable: el sistema debe consolidarlos y transmitirlos automáticamente.

Operación multi-local y centralización

Cada sucursal, sala de velación o parque emite en su punto de atención, pero la contabilidad, el control fiscal y el reporte a la SUNAT deben verse de forma centralizada. Sin una plataforma única, cada local se vuelve un silo con su propio riesgo de error y rechazo.

Integración con cartera, recaudo y contabilidad

El comprobante no es un documento aislado: nace de una venta o de una cuota de previsión, afecta la cartera del cliente, se concilia con el recaudo y debe reflejarse en el libro de ventas y en la contabilidad. Cuando la emisión vive separada del resto, aparecen descuadres, doble digitación y demoras en el cierre.

Un ERP funerario resuelve estos frentes con emisión integrada. SFUN automatiza la facturación electrónica conectada al OSE/PSE, genera el resumen diario de boletas, opera de forma centralizada en todas las sedes y enlaza cada comprobante con el módulo de contabilidad y con el recaudo. Como parte de un ERP funerario integral, evita que la emisión electrónica se convierta en un proceso manual y propenso a sanciones.

Sanciones por no emitir o no declarar

No emitir comprobante de pago configura la infracción del numeral 1 del artículo 174 del Código Tributario. La sanción principal es el cierre temporal del local, que solo se sustituye por multa cuando el cierre es inviable. La SUNAT aplica facultad discrecional en determinados supuestos de primera oportunidad, pero la reincidencia agrava la sanción. No emitir de forma electrónica estando obligado a ello también es sancionable. Para una cadena, un cierre por sede o multas recurrentes representan un riesgo operativo y reputacional alto.

Checklist de cumplimiento para tu operación funeraria

- Confirma tu condición de emisor electrónico y la resolución de la SUNAT aplicable a tu RUC.

- Define la modalidad de emisión (Del Contribuyente vía ERP) y contrata un OSE/PSE acreditado si corresponde.

- Parametriza la regla factura vs boleta según el tipo de cliente (consumidor final vs empresa).

- Valida con tu asesor el tratamiento del IGV de cada línea de servicio (independiente, cesión temporal o perpetua).

- Configura la emisión automática para la previsión y la cobranza recurrente por cuotas.

- Automatiza la generación y envío del resumen diario de boletas dentro del plazo legal.

- Centraliza la emisión multi-sede y concilia comprobantes con cartera, recaudo y contabilidad.

- Monitorea rechazos y plazos de envío para evitar sanciones del artículo 174.

Preguntas frecuentes

¿Quiénes están obligados a llevar facturación electrónica en Perú?

Prácticamente todos los contribuyentes designados como emisores electrónicos por la SUNAT, incluidos los del Régimen General y MYPE Tributario, que deben emitir factura y boleta electrónicas. La excepción principal es el Nuevo RUS. Una empresa funeraria de tamaño relevante está obligada.

¿Una funeraria emite factura o boleta?

Ambas. Emite boleta de venta electrónica cuando atiende a la familia como consumidor final, y factura electrónica cuando el cliente es una empresa, aseguradora o entidad con RUC que necesita crédito fiscal o sustentar gasto.

¿Los servicios funerarios pagan IGV en Perú?

Como regla general sí, al 18%, ya que no figuran como exonerados en la Ley del IGV. Hay matices en cesiones de uso de sepulturas y nichos (la perpetua suele ser inafecta; la temporal, gravada, según el Informe 005-2014-SUNAT). Verifica cada caso con tu asesor tributario.

¿Qué es un OSE y para qué sirve?

Un Operador de Servicios Electrónicos valida, por encargo de la SUNAT, que los comprobantes emitidos desde el sistema del contribuyente o de un PSE cumplan los requisitos. No emite comprobantes: los valida antes de su aceptación, y es la vía habitual para grandes contribuyentes.

Nota: esta guía tiene fines informativos y no sustituye asesoría tributaria. La normativa de la SUNAT se actualiza con frecuencia; confirma siempre las resoluciones, tasas y plazos vigentes con la SUNAT o tu asesor antes de tomar decisiones.