En una funeraria o grupo exequial que vende previsión, la cartera no es un detalle contable: es el activo que sostiene el negocio. Miles de contratos con cuotas recurrentes financian la operación futura, y cada punto de morosidad que se acumula es liquidez que no entra, un servicio comprometido que no está respaldado y una utilidad que se erosiona sin que nadie lo note en el día a día. A escala —decenas de miles de contratos, varias sedes, cobradores en campo y pagos que llegan por caja, transferencia, tarjeta y pasarela— gestionar la cartera con hojas de cálculo y buena voluntad deja de ser viable. Esta guía está dirigida a la gerencia general, financiera (CFO) y de operaciones de funerarias que necesitan convertir la cobranza en un proceso ordenado, trazable y medible.

No es un manual de cobranza genérico: es el marco con el que una operación grande reduce la morosidad, acelera el recaudo y protege la liquidez sin maltratar la relación con familias que, muchas veces, compraron su tranquilidad años antes de necesitarla. Veremos por qué la cartera funeraria es un problema de gestión distinto, cómo nace la morosidad, cómo segmentar por edades de mora, cómo cobrar en campo con trazabilidad, cómo bajar la fricción con pago digital y débito automático, cómo conciliar y contabilizar el recaudo, qué KPIs vigilar y qué papel juegan la IA, los agentes y el software especializado.

Por qué la cartera funeraria es un problema de gestión distinto

Casi cualquier negocio con crédito gestiona cartera, pero la funeraria con previsión reúne una combinación de factores que la hace particularmente difícil de cobrar y particularmente costosa de descuidar:

- Recurrencia de largo plazo: los planes de previsión se pagan en cuotas durante años. La relación con el cliente no termina en la venta; se sostiene cuota a cuota, y basta un tramo de gestión débil para que un contrato sano caiga en mora crónica.

- Cobro distribuido y en campo: una parte relevante del recaudo ocurre fuera de la sede —cobradores que visitan barrios, municipios y veredas—, donde el recibo de papel y el efectivo abren la puerta a errores, demoras en el depósito y falta de trazabilidad.

- Sensibilidad del vínculo: la cobranza funeraria toca una promesa emocional. Presionar mal a una familia daña la reputación; no cobrar, deja el servicio sin respaldo. El equilibrio entre firmeza y respeto es una decisión de negocio, no un guion de call center.

- Multiplicidad de canales de pago: caja, transferencia, tarjeta, débito automático y pasarela conviven en la misma cartera. Si cada canal se registra por separado, la conciliación se vuelve una pesadilla de fin de mes y la foto real de la cartera nunca está al día.

El error que impide escalar es tratar la cartera como un reporte contable que se arma a fin de mes, en lugar de como un proceso operativo vivo. A escala, esa desconexión se traduce en morosidad que se descubre tarde, cobradores sin prioridades claras, pagos que no se concilian y decisiones de liquidez tomadas sobre datos viejos.

Anatomía de la morosidad: de dónde nace la cartera vencida

La cartera vencida rara vez nace de un cliente que decide no pagar. En una operación funeraria a escala, la morosidad se acumula por fricciones acumuladas que el sistema debería resolver antes de que se conviertan en un contrato perdido:

- Fricción para pagar: el cliente quiere pagar pero no le queda fácil —depende de la visita del cobrador, de ir a una oficina o de recordar una fecha—. Cada obstáculo entre la intención y el pago es una cuota que se atrasa.

- Gestión reactiva y tardía: cuando la cobranza solo reacciona a la mora ya consolidada, se pierde la ventana en que un recordatorio oportuno habría evitado el atraso. Sin recordatorios por antigüedad de cuota, la primera gestión llega cuando ya hay tres cuotas vencidas.

- Falta de priorización: si el equipo de cobranza trata igual a todos los contratos, gasta el mismo esfuerzo en una mora de un día que en una de 120 días. Sin segmentar, la energía se dispersa y la cartera de alto riesgo no recibe atención diferenciada.

- Información fragmentada del cobro: el cobrador que no tiene a la mano el estado del contrato, el histórico de pagos y el dato de contacto del titular gestiona a ciegas y no puede resolver en el momento.

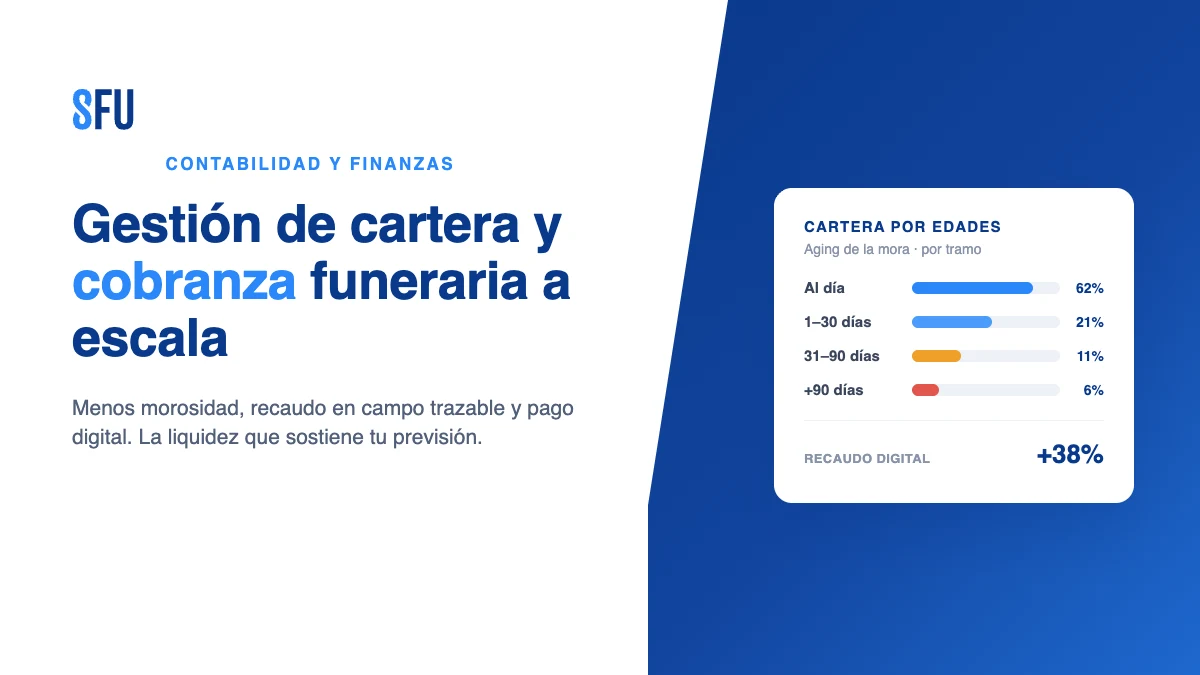

Segmentar por edades de mora: el mapa que ordena la cobranza

El primer paso para profesionalizar la cobranza es dejar de mirar la cartera como un número global y empezar a verla por edades de mora (el aging de cartera). Clasificar cada cuota por su antigüedad de vencimiento es lo que permite asignar el esfuerzo correcto a cada tramo y anticipar la provisión de cartera de difícil cobro:

| Tramo de mora | Situación | Acción de cobranza |

|---|---|---|

| Al día / por vencer | Cuota vigente o próxima a vencer | Recordatorio preventivo y facilidad de pago digital: evitar que caiga en mora |

| 1 a 30 días | Mora temprana, casi siempre por olvido o fricción | Recordatorio amable multicanal y enlace de pago; la ventana más rentable de gestión |

| 31 a 90 días | Mora consolidada que requiere gestión activa | Gestión de cobrador en campo, acuerdo de pago y seguimiento cercano |

| Más de 90 días | Cartera de alto riesgo y candidata a provisión | Gestión especializada, renegociación o decisión sobre el contrato; foco de la dirección |

Con la cartera segmentada, la cobranza deja de ser una lista indiferenciada y pasa a ser una operación con prioridades: los recordatorios preventivos se automatizan, la mora temprana se ataca con pago digital de baja fricción y el cobrador en campo concentra su tiempo en los tramos donde su visita hace la diferencia. Es la base para pasar de una cobranza reactiva a una cobranza dirigida por datos.

Recaudo en campo: cobranza móvil trazable, no recibos de papel

En buena parte de Latinoamérica el recaudo de previsión sigue ocurriendo en campo: el cobrador visita al titular, cobra la cuota y entrega un recibo. El problema no es el modelo —que funciona y acerca la funeraria a su cliente—, sino hacerlo con papel y efectivo, que rompe la trazabilidad y retrasa el depósito. Digitalizar el recaudo en campo mantiene la cercanía y cierra las fugas:

- Rutas de cobro con la ficha del titular a la mano: el cobrador ve los datos del contrato, la dirección, el celular y el estado de la cuota en su dispositivo, y gestiona la visita sin papeles ni consultas externas.

- Registro inmediato y recibo verificable: marca la cuota como pagada en el momento y emite un recibo con QR que el cliente escanea y descarga. El cobro queda trazado con fecha, valor y contrato desde el primer segundo.

- Recordatorios por antigüedad de cuota: mensajes de cobro configurables según los días de mora (por ejemplo 15, 30 o 90 días), para que la gestión sea proactiva y no dependa de que el cobrador recuerde a quién visitar.

- Trazabilidad total de la gestión: cada visita, cada resultado y cada pago quedan registrados, de modo que la dirección sabe qué se cobró, quién lo cobró y qué quedó pendiente, sin reconstruirlo a mano.

Cuando el recaudo en campo vive en el mismo sistema que la cartera, se cierra la brecha más costosa de la cobranza distribuida: la que separa lo que se cobró en la calle de lo que quedó registrado y depositado. El módulo de recaudo móvil convierte al cobrador en un punto de captura confiable, no en una fuente de diferencias que se auditan a fin de mes.

Pago digital y débito automático: bajar la fricción para bajar la mora

La forma más barata de cobrar una cuota es que el cliente la pague solo, sin que nadie tenga que gestionarla. Cada canal digital que se abre es morosidad que se evita antes de nacer y esfuerzo de cobranza que se libera para los tramos difíciles. Para una operación grande, esto significa ofrecer varias rutas de pago sin fricción:

- Enlaces de pago personalizados: el titular paga su cuota desde un enlace único, sin crear cuenta ni descargar nada. Menos llamadas de cobranza y una experiencia respetuosa para las familias.

- Débito automático recurrente: con la tarjeta tokenizada y reintentos automáticos, la cuota se cobra sola cada periodo. Es la palanca más poderosa contra la mora temprana, porque elimina el olvido como causa de atraso.

- Pago anticipado de varias cuotas: permitir que el cliente adelante varias mensualidades —con incentivo— acelera el recaudo y reduce la cartera expuesta.

- Pasarelas conectadas bajo un mismo flujo: integrar múltiples pasarelas de pago (por ejemplo Wompi y otras) con un checkout seguro alojado permite cobrar en línea sin desarrollos a medida y agregar o cambiar de proveedor sin reescribir la operación.

Estas capacidades son exactamente las de los módulos de medios de pago y Pago Express de SFUN: enlaces de pago, débito automático con tarjeta tokenizada y reintentos, y una arquitectura multi-pasarela unificada. El resultado operativo es directo: menos llamadas de cobranza, menos cartera vencida y menos efectivo circulando.

Conciliación y contabilidad: que el recaudo cuadre con la caja

Cobrar bien no basta si el dinero cobrado no cuadra con lo contabilizado. En una operación con múltiples cobradores, canales y pasarelas, la conciliación es donde se pierde —o se recupera— la confianza en los números de la cartera. El cierre del círculo es contable y de tesorería:

- Conciliación automática contra la pasarela: el estado local de cada cobro se cruza con lo que reporta la pasarela, de modo que no queden pagos aprobados sin registrar ni registros sin respaldo real de la transacción.

- Aplicación del pago a la cuota correcta: cada abono se imputa al contrato y a la cuota que corresponde, para que el saldo de cartera de cada cliente refleje la realidad y no una suma global sin trazabilidad.

- Recaudo, tesorería y contabilidad conectados: cuando el cobro alimenta la gestión de tesorería y se refleja en la contabilidad que consolida todas las sedes, el flujo de caja proyectado y el saldo de cartera dejan de ser estimaciones y pasan a ser datos en vivo.

Los KPIs de cartera y cobranza que un decisor funerario debe medir

“¿Cómo va la cartera?” no se responde con una impresión, sino con un tablero de indicadores por sede, por cobrador y por periodo. Estos son los KPIs que separan a una operación que crece con control de recaudo de una que crece acumulando morosidad y riesgo de liquidez:

| KPI | Qué mide | Por qué importa a escala |

|---|---|---|

| Índice de morosidad | Cartera vencida sobre cartera total | Es el indicador maestro de la salud de la cartera; su deriva anticipa problemas de liquidez |

| Cartera por edades (aging) | Distribución del saldo por tramos de mora | Muestra dónde está el riesgo y permite provisionar y priorizar la gestión |

| Efectividad de recaudo | Monto cobrado sobre monto exigible del periodo | Mide si la cobranza está recuperando lo que debía; por sede y por cobrador revela dónde actuar |

| Costo de cobranza | Gasto de gestión (campo, canales) sobre monto recuperado | Un recaudo caro erosiona el margen; empuja a migrar mora temprana a canales digitales |

| Tasa de pago digital | Cuotas pagadas por canal digital sobre el total | Mide la fricción de pago; a más pago digital, menos costo de cobranza y menos mora por olvido |

| Recuperación de mora tardía | Recuperado sobre cartera de más de 90 días | Evalúa la gestión especializada y la decisión sobre contratos de alto riesgo |

| Días de rotación de cartera | Promedio de días que tarda en recaudarse la cartera | Traduce la cobranza en velocidad de caja, clave para la planificación de liquidez |

Un decisor que discute la cartera sin estos indicadores está opinando, no gestionando. Aquí es donde una capa de inteligencia de negocios y analítica self-service deja de ser un lujo y pasa a ser el tablero de mando de la cobranza.

IA, agentes y MCP aplicados a la cobranza

La inteligencia artificial amplifica la cobranza cuando se apoya en datos que ya están estructurados —la cartera, los estados de cuota, el histórico de pagos— en lugar de sustituirlos. Tres aplicaciones concretas para una operación grande:

- Recordatorios y atención de cobro con agentes de IA: agentes que envían recordatorios oportunos por WhatsApp, resuelven dudas sobre el saldo y comparten el enlace de pago, atendiendo a miles de titulares sin saturar al equipo de cobranza. Es lo que hace el módulo de atención con agentes de IA por WhatsApp.

- Consulta de la cartera en lenguaje natural: con MCP para operar el ERP con IA, la gerencia puede preguntar “¿qué sedes tienen la mora de más de 90 días creciendo?” o “¿cuánto recaudamos por débito automático el mes pasado?” y obtener la respuesta desde los datos reales del sistema, sin depender de un reporte de TI.

- Priorización asistida de la gestión: señales tempranas de contratos que empiezan a atrasarse permiten enfocar el esfuerzo de cobranza donde todavía es reversible, en lugar de reaccionar cuando la mora ya está consolidada.

Tecnología: módulos integrados al ERP, no Excel y recibos sueltos

La palanca que convierte la cartera, el recaudo y la conciliación en una operación rentable y auditable es el software. Y aquí la decisión es estratégica: ni Excel de cartera y recibos de papel (que no escalan, no concilian y no conectan el cobro con la contabilidad) ni un ERP genérico (que no entiende la previsión, el recaudo en campo, la cuota recurrente ni la conciliación multi-pasarela del sector funerario). Lo desarrollamos en software especializado vs. ERP genérico. Un conjunto de módulos de cobranza integrados al ERP funerario une todo en una sola plataforma en la nube:

- Cartera y estados de cuota por contrato, con edades de mora y trazabilidad de cada gestión.

- Recaudo móvil en campo con rutas de cobro, recibo con QR verificable y recordatorios por antigüedad.

- Pago digital y débito automático con enlaces de pago, tarjeta tokenizada, reintentos y arquitectura multi-pasarela.

- Conciliación automática contra la pasarela y aplicación del pago a la cuota correcta.

- Recaudo, tesorería y contabilidad conectados, para que la cartera, la caja y el libro cuenten siempre la misma historia.

Ese es exactamente el enfoque de SFUN: los módulos de recaudo móvil, medios de pago y Pago Express operan la cobranza dentro del mismo ERP funerario integral que sostiene la previsión, el servicio y el back office. Cobrar la cartera en un solo sistema —en lugar de coser un Excel, unos recibos de papel y varias pasarelas— es, en sí mismo, una ventaja de control y liquidez para una operación de gran escala. Es también uno de los pilares de gestionar una funeraria rentable en Latinoamérica.

Checklist para profesionalizar la gestión de cartera

- Segmentación: ¿ves tu cartera por edades de mora, o solo tienes un número global de “cartera vencida”?

- Prevención: ¿envías recordatorios preventivos y por antigüedad de cuota, o la primera gestión llega cuando ya hay varias cuotas vencidas?

- Recaudo en campo: ¿el cobrador registra cada cobro al instante con recibo verificable, o depende de recibos de papel y efectivo sin trazabilidad?

- Pago digital: ¿ofreces enlaces de pago y débito automático para que la mora temprana se resuelva sola?

- Conciliación: ¿cada pago se concilia contra la pasarela y se aplica a la cuota correcta, o cuadras a mano a fin de mes?

- Contabilidad: ¿el recaudo se refleja en tesorería y contabilidad consolidadas, sin recaptura manual?

- Indicadores: ¿mides morosidad, aging, efectividad de recaudo, costo de cobranza y tasa de pago digital de forma consistente entre sedes?

- Tecnología: ¿tu cobranza vive en una plataforma que une cartera, recaudo, pago, conciliación y contabilidad, o dependes de Excel y recibos sueltos?

Preguntas frecuentes

¿Qué es la gestión de cartera en una funeraria?

Es el proceso de administrar y recuperar los pagos de los contratos de previsión y servicios a crédito: conocer el estado de cada cuota, segmentar la cartera por edades de mora, gestionar el cobro por los distintos canales (campo, pago digital, débito automático), conciliar cada pago con la contabilidad y medir el recaudo con indicadores. En una funeraria a escala, es lo que protege la liquidez y respalda los servicios comprometidos, porque la cartera de previsión es el activo que sostiene la operación futura.

¿Cómo se reduce la morosidad de la cartera funeraria?

Atacando sus causas antes de que la mora se consolide: segmentando por edades de mora para priorizar la gestión, enviando recordatorios preventivos y por antigüedad de cuota, bajando la fricción de pago con enlaces de pago y débito automático, y concentrando al cobrador en campo en los tramos donde su visita hace la diferencia. La mora temprana se combate con canales digitales de baja fricción; la mora tardía, con gestión especializada. Todo ello exige que la cartera viva en un sistema que la muestre en vivo, no en un Excel que se arma a fin de mes.

¿Qué ventaja tiene el débito automático para cobrar la previsión?

El débito automático elimina el olvido como causa de mora: con la tarjeta tokenizada y reintentos automáticos, la cuota se cobra sola cada periodo, sin que el cliente tenga que recordar la fecha ni que un cobrador tenga que gestionarla. Es la palanca más eficiente contra la mora temprana, porque reduce a la vez el costo de cobranza y el efectivo circulando. Combinado con enlaces de pago y una arquitectura multi-pasarela, permite ofrecer varias rutas de pago sin fricción y sin desarrollos a medida.

¿Sirve un ERP genérico para gestionar la cobranza funeraria?

Un ERP genérico resuelve una cuenta por cobrar estándar, pero no entiende el recaudo en campo con rutas de cobro, la cuota recurrente de previsión, el débito automático tokenizado ni la conciliación multi-pasarela, que son el núcleo de la cobranza funeraria. Terminas adaptando a la fuerza o sosteniendo el recaudo por fuera en Excel y recibos de papel. Lo comparamos en software especializado vs. ERP genérico.